某企业编制“直接材料预算”,预计第4季度期初应付账款为10000元,年末应付账款8160元;第4季度期初直接材料存量500千克,该季度生产需用量3500千克,预计期末存量为400千克,材料单价为8元。则该企业预计第4季度采购现金支出为 _____ 元。

(1)销售收回的现金=12月销售额×60%+11月销售额×38%=220×60%+200×38%=208(万元)

依据企业的采购付现条件,每月的销售商品的进货款项(销售成本)中,80%在当月付现,20%在次月付现,则:

进货支付的现金=12月销售成本×80%+11月销售成本×20%=220×75%×80%+200×75%×20%=162(万元)

本月新借入的银行借款推算如下:

可供使用现金=22+208=230(万元)

现金支出合计=进货支付的现金+购置固定资产+除折旧外的其他管理费用=162+60+26.5=248.5(万元)

还本付息支出=120×(1+10%)=132(万元)

设:本月新借入的银行借款为W万元,则:230-248.5-132+W≥5

解得:W≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)货币资金期末余额=230-248.5-132+156=5.5(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额(12月份进货成本)=12月进货款项×20%+1月份进货款项×80%=220×75%×20%+230×75%×80%=171(万元)

存货期末余额=132+171-220×75%=138(万元)

(3)税前利润可推算如下:(单位:万元)

| 销售收入 | 220 |

| 减:销售成本 | 220×75%=165 |

| 折旧 | 216/12=18 |

| 其他管理费用 | 26.5 |

| 应计利息 | (120+156)×10%/12=2.3 |

| 坏账准备 | 220×2%=4.4 |

| 税前利润 | 3.8 |

解析:抱歉,暂无解析。

A公司是一家零售商,正在编制12月份的预算,有关资料如下。

(1)预计今年11月30日的资产负债表如下:单位:万元

| 资产 | 金额 | 负债及所有者权益 | 金额 |

| 货币资金 | 22 | 应付票据及应付账款 | 162 |

| 应收票据及应收账款 | 76 | 应付利息 | 11 |

| 存货 | 132 | 银行借款 | 120 |

| 固定资产 | 1770 | 实收资本 | 1700 |

| 在建工程 | 230 | 资本公积 | 170 |

| 无形资产 | 100 | 盈余公积 | 120 |

| 未分配利润 | 47 | ||

| 资产总计 | 2330 | 负债及所有者权益总计 | 2330 |

(2)销售收入预计:今年11月200万元,12月220万元;明年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备,应收票据和应付票据为0。

要求计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)货币资金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

(1)销售收回的现金=12月销售额×60%+11月销售额×38%=220×60%+200×38%=208(万元)

依据企业的采购付现条件,每月的销售商品的进货款项(销售成本)中,80%在当月付现,20%在次月付现,则:

进货支付的现金=12月销售成本×80%+11月销售成本×20%=220×75%×80%+200×75%×20%=162(万元)

本月新借入的银行借款推算如下:

可供使用现金=22+208=230(万元)

现金支出合计=进货支付的现金+购置固定资产+除折旧外的其他管理费用=162+60+26.5=248.5(万元)

还本付息支出=120×(1+10%)=132(万元)

设:本月新借入的银行借款为W万元,则:230-248.5-132+W≥5

解得:W≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)货币资金期末余额=230-248.5-132+156=5.5(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额(12月份进货成本)=12月进货款项×20%+1月份进货款项×80%=220×75%×20%+230×75%×80%=171(万元)

存货期末余额=132+171-220×75%=138(万元)

(3)税前利润可推算如下:(单位:万元)

| 销售收入 | 220 |

| 减:销售成本 | 220×75%=165 |

| 折旧 | 216/12=18 |

| 其他管理费用 | 26.5 |

| 应计利息 | (120+156)×10%/12=2.3 |

| 坏账准备 | 220×2%=4.4 |

| 税前利润 | 3.8 |

(1)①间接人工费用预算工时分配率=(213048/48420)×(1+50%)=6.6(元/小时)

②水电与维修费用预算工时分配率=174312/48420=3.6(元/小时)

(2)①间接人工费用总预算额=48420×6.6=319572(元)

②每季度设备租金预算额=38600×(1-20%)=30880(元)

(3)2017年第二季度~2018年第一季度制造费用预算

解析:抱歉,暂无解析。

某公司甲车间采用滚动预算方法编制制造费用预算。已知2017年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2017年3月31日公司在编制2017年第二季度~2018年第一季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工总工时见“2017年第二季度~2018年第一季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预算额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

(1)6月份经营现金收入=4000×80%+50000×50%=28200(元)

(2)6月份现金支出=8000×70%+5000+8400+(20000-4000)+900+10000+1000=46900(元)

(3)6月份现金余缺=8000+28200-46900=-10700(元)

(4)设最低借款额为A,则最低借款额A=10700+6000+20000×9%/12+A×6%/12

A=16850/(1-0.5%)=16934.67(元)

因为借款金额为1000元的整数倍,所以,6月份最低借款额为17000元。

6月份最佳现金筹措数额=17000-20000×9%/12-17000×6%/12=16765(元)

(5)6月份现金月末余额=16765-10700=6065(元)

(6)6月末应收账款余额=4000×20%+50000×50%=25800(元)

6月末应付账款余额=8000×30%=2400(元)

解析:

第(1)问计算经营现金收入时,因为已知收现率,所以:经营现金收入=本期现销收入+收回前期的应收账款;

第(3)问计算现金余缺时要注意用的公式是:月初现金余额+本期经营现金收入-现金支出;

第(4)问是现金预算编制的难点,本题因为现金余缺为负数,表示现金不足,所以要计算最低筹资额,在计算时要注意由于借款利息按月支付,并且借款在期初,所以要加上长期借款利息以及本月短期借款的利息。

某企业现着手编制2017年6月份的现金收支计划。预计2017年6月月初现金余额为8000元;月初应收账款为4000元,预计月内可收回80%;月初长期借款20000元,年利率为9%,按月付息;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用、管理费用及销售费用为20000元,其中折旧费为4000元;购买设备支付现金10000元;其他现金支出900元;预缴所得税1000元。企业现金不足时,可向银行借入短期借款,借款年利率为6%,借款发生在相关月份的期初,每月月末计算并支付借款利息,还款发生在相关月份的期末,借款金额为1000元的整数倍;现金多余时可购买有价证券。月末现金余额不能低于6000元。

要求:

(1)计算6月份经营现金收入;

(2)计算6月份现金支出;

(3)计算6月份现金余缺;

(4)确定6月份最佳现金筹措或运用数额;

(5)确定6月份现金月末余额;

(6)确定6月末应收账款及应付账款余额。

(1)6月份经营现金收入=4000×80%+50000×50%=28200(元)

(2)6月份现金支出=8000×70%+5000+8400+(20000-4000)+900+10000+1000=46900(元)

(3)6月份现金余缺=8000+28200-46900=-10700(元)

(4)设最低借款额为A,则最低借款额A=10700+6000+20000×9%/12+A×6%/12

A=16850/(1-0.5%)=16934.67(元)

因为借款金额为1000元的整数倍,所以,6月份最低借款额为17000元。

6月份最佳现金筹措数额=17000-20000×9%/12-17000×6%/12=16765(元)

(5)6月份现金月末余额=16765-10700=6065(元)

(6)6月末应收账款余额=4000×20%+50000×50%=25800(元)

6月末应付账款余额=8000×30%=2400(元)

请参照答案自行给出得分,该分数不计入本练习总分计算中。企业按弹性预算方法编制费用预算,预算直接人工工时为5万小时,变动成本为50万元,固定成本为30万元,总成本费用为80万元;如果预算直接人工工时达到7万小时,则总成本费用为 _____ 万元。

解析:

考核预计资产负债表项目的计算。9月份支付20×10%+25×30%+30× 60%=27.5(万元),10月初的应付账款=25×10%+30×(1-60%)=14.5(万元),10月末的应付账款=30×10%+50×(1-60%)=23(万元)。

某企业本月支付当月货款的60%,支付上月货款的30%,支付上上月货款的10%,未支付的货款通过“应付账款”核算。已知7月份货款20万元,8月份货款为25万元,9月份货款为30万元,10月份货款为50万元,则下列说法正确的有 _____ 。

(1)根据题意可知,上年11月份的购货金额有10%计入上年年末的应付账款;上年12月份的购货金额有40%计入上年年末的应付账款,所以,50=100×40%+上年11月份的购货金额×10%,上年11月份的购货金额=(50-100×40%)/10%=100(万元)。

(2)根据题意可知,本年1月份的购货现金支出=上年11月份的购货金额×10%+上年12月份的购货金额×30%+本年1月份的购货金额×60%=100×10%+100×30%+60×60%=76(万元)。

(3)本年1月31日应付账款的金额=上年12月份的购货金额×10%+本年1月份的购货金额×40%=100×10%+60×40%=34(万元)

(4)根据购货付现比率为:当月付现60%,下月付现30%,再下月付现10%。可知:

上年11月份的购货金额有10%在本年1月份支付现金;

上年12月份的购货金额有30%在本年1月份支付现金,有10%在本年2月份支付;

本年1月份的购货金额全部在本年第一季度支付;

本年2月份的购货金额的90%在本年第一季度支付;

本年3月份的购货金额的60%在本年第一季度支付。

所以:本年第1季度的购货现金支出=100×10%+100×30%+100×10%+60+80×90%+90×60%=236(万元)

解析:抱歉,暂无解析。

已知某企业购货付现比率为:当月付现60%,下月付现30%,再下月付现10%。若该企业上年12月份的购货金额为100万元,年末的应付账款余额为50万元。预计本年第1季度各月购货金额分别为:60万元、80万元、90万元。

要求:

(1)计算上年11月份的购货金额;

(2)计算本年1月份的购货现金支出;

(3)计算本年1月31日应付账款的金额;

(4)计算本年第1季度的购货现金支出。

(1)根据题意可知,上年11月份的购货金额有10%计入上年年末的应付账款;上年12月份的购货金额有40%计入上年年末的应付账款,所以,50=100×40%+上年11月份的购货金额×10%,上年11月份的购货金额=(50-100×40%)/10%=100(万元)。

(2)根据题意可知,本年1月份的购货现金支出=上年11月份的购货金额×10%+上年12月份的购货金额×30%+本年1月份的购货金额×60%=100×10%+100×30%+60×60%=76(万元)。

(3)本年1月31日应付账款的金额=上年12月份的购货金额×10%+本年1月份的购货金额×40%=100×10%+60×40%=34(万元)

(4)根据购货付现比率为:当月付现60%,下月付现30%,再下月付现10%。可知:

上年11月份的购货金额有10%在本年1月份支付现金;

上年12月份的购货金额有30%在本年1月份支付现金,有10%在本年2月份支付;

本年1月份的购货金额全部在本年第一季度支付;

本年2月份的购货金额的90%在本年第一季度支付;

本年3月份的购货金额的60%在本年第一季度支付。

所以:本年第1季度的购货现金支出=100×10%+100×30%+100×10%+60+80×90%+90×60%=236(万元)

请参照答案自行给出得分,该分数不计入本练习总分计算中。已知某企业销售收款政策为:当月收现50%,下月收现30%,再下月收现20%。若该企业预计2019年第4季度各月销售收入分别为:50万元、80万元、70万元,则2019年预计年末应收账款的金额为 _____ 万元。

解析:

存货包括直接材料和产成品,所以本题中能够直接为“存货”项目年末余额提供数据来源的是直接材料预算和产品成本预算。在生产预算中,只涉及实物量指标,不涉及价值量指标,生产预算会影响存货的数量,但是不能够对存货项目年末余额产生直接影响。所以选项CD是答案。

(2016年)编制资产负债表预算时,下列预算中,能够直接为“存货”项目年末余额提供数据来源的有 _____ 。

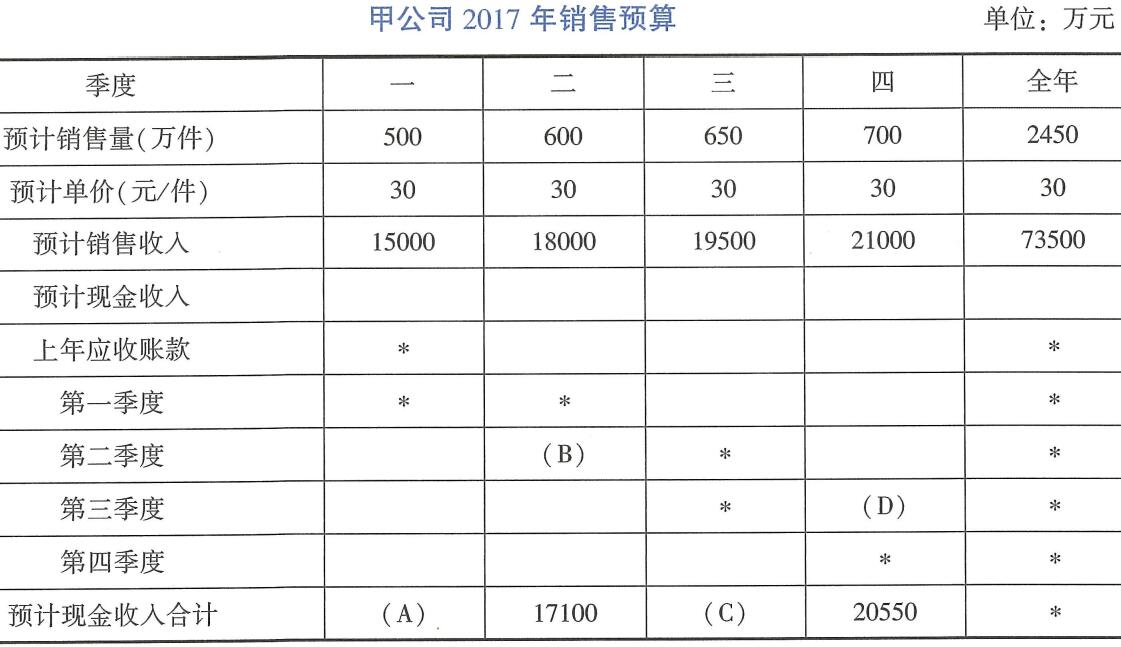

(1)A=15000×70%+6000=16500(万元)

B=18000×70%=12600(万元)

C=19500×70%+18000×30%=19050(万元)

D=19500×30%=5850(万元)

(2)2017年年末预计应收账款余额=21000×30%=6300(万元)

解析:抱歉,暂无解析。

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响

资料二:甲公司2017年的销售预算如下表所示:

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年年末预计应收账款余额。

解析:

在编制利润表预算时,“销售成本”项目的数据,来自产品成本预算,故选项B的说法不正确;“所得税费用”项目的数据是在利润规划时估计的,并已列入现金预算。它通常不是根据“利润总额”和所得税税率计算出来的。所以选项D的说法不正确。

下列关于编制利润表预算的说法中,正确的有 _____。

解析:

编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。

(2017年)编制弹性预算时,以手工操作为主的车间,可以选用人工工时作为业务量的计量单位。

甲企业主营业务是玩具制造,近期销售部门提出了一个庞大的销售计划,但是通过全面预算的综合平衡后,生产部门并没有那么大的生产能力,继而继续商讨最佳方案,这体现了预算管理的 _____。

解析:

专门决策预算主要是长期投资预算(又称资本支出预算),通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。所以选项D是答案。ABC属于业务预算。

下列哪项属于专门决策预算 _____。

解析:

企业正式下达执行的预算,一般不予调整。预算执行单位在执行中由于市场环境、经营条件、政策法规等发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算。

企业正式下达执行的预算,执行部门一般不能调整。但是,市场环境、政策法规等发生重大变化,将导致预算执行结果产生重大偏差时,可经逐级审批后调整。

解析:

零基预算法的优点表现在:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

(2016年改)下列预算编制方法中,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化的是 _____ 。

某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第1个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知本年1-3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为 _____ 万元。

(2016年)丙公司预计2016年各季度的销售量分别为100件、120件、180件、200件,预计每季度末产成品存货为下一季度销售量的20%。丙公司第二季度预计生产量为 _____ 件。

解析:

(1)本季度销售有1-60%=40%在本季度没有收回,全部计入下季度初的应收账款中。因此,上年第四季度销售额的40%为24万元,上年第四季度的销售额为24/40%=60(万元),其中的30%在第一季度收回(即第一季度收回60×30%=18万元),10%在第二季度收回;(2)上年第三季度的销售额在上年第三季度收回货款60%,在上年的第四季度收回30%,到预计年度第一季度期初时,还有10%未收回(数额为4万元),因此,上年第三季度的销售额为4/10%=40万元;(3)上年第三季度销售的应收账款剩余的10%即4万元在预计年度第一季度可以全部收回;(4)第一季度收回的期初应收账款=18+4=22(万元)。

已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法不正确的是 _____ 。

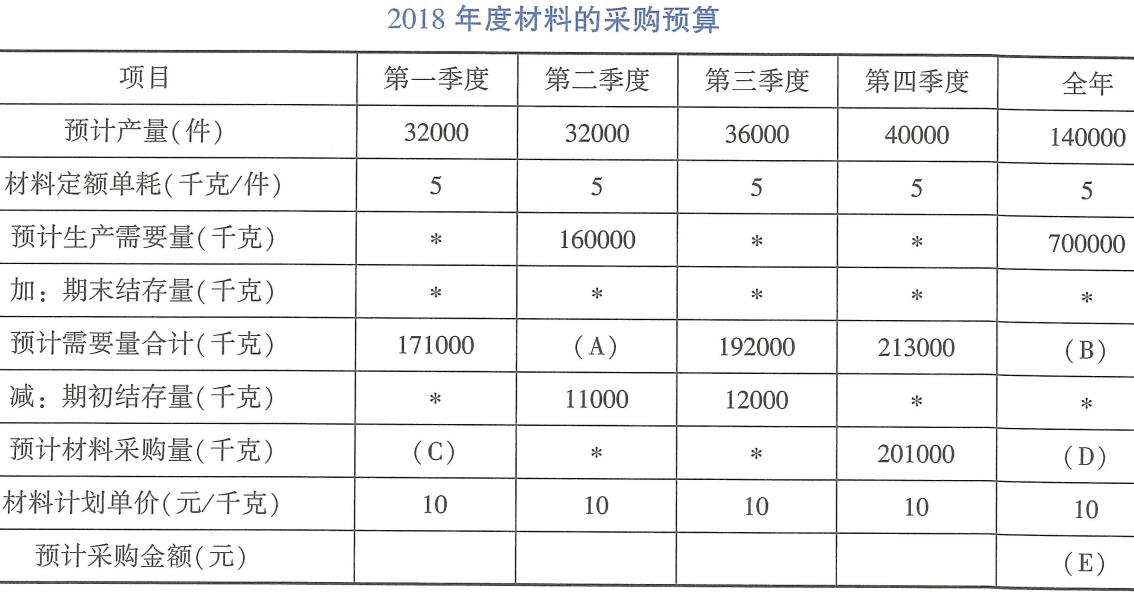

(1)A=160000+12000=172000;B=700000+13000=713000;C=171000-12000=159000D=713000-12000=701000;E=701000×10=7010000

(2)第1季度采购支出=159000×10×40%+80000=716000(元)

第4季度末应付账款=201000×10×60%=1206000(元)

解析:抱歉,暂无解析。

风华公司是台湾的一家塑料玩具生产企业,成立于1956年,产品主要的市场是大陆内地,产品只消耗一种材料。2017年第4季度按定期预算法编制2018年的企业材料预算,部分预算资料如下:

资料一:2018年年初的预计结存量为12000千克,各季度末的预计结存量数据如下表所示。

资料二:每季度材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度材料的采购预算如下表所示。

要求:

(1)确定风华公司材料采购预算表中用字母表示的项目数值;

(2)计算风华公司第一季度预计采购现金支出和第4季度末预计应付款金额。

解析:

预计第一季度末产成品存货=第二季度销售量×10%=200×10%=20(万件)。预计第一季度生产量=预计第一季度销售量+预计第一季度期末产成品存货-预计第一季度期初产成品存货=140+20-14=146(万件)。

(2018年)某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一)万件。季度预计生产量为 _____。

某车间正在编制变动制造费用预算,假设变动制造费用中,间接人工费用预计为800元,间接材料预计为800元,修理费预计为1000元,水电费预计为700元,人工总工时为6000小时,则变动制造费用小时费用率为 _____ 。

解析:

第一季度初产成品存货=1000×10%=100(件),第一季度末产成品存货=1200×10%=120(件),第一季度预算产量=1000+120-100=1020(件)。

某企业预计前两个季度的销量为1000件和1200件,期末产成品存货数量般按下季销量的10%安排,则第一季度的预算产量为 _____ 件。

解析:

利润表中“销售收入”项目的数据来自销售收入预算;“销售成本”项目的数据来自产品成本预算;“销售及管理费用”项目的数据来自销售及管理费用预算,所以选项ACD是答案。生产预算只涉及实物量指标,不涉及价值量指标,所以生产预算与利润表预算的编制不直接相关。

(2015年)下列各项预算中,与编制利润表预算直接相关的有 _____ 。

(2018年)根据企业2018年的现金预算,第一季度至第四季度期初现金余额分别为1万元、2万元、1.7万元、1.5万元,第四季度现金收入为20万元,现金支出为19万元,不考虑其他因素,则该企业2018年末的预计资产负债表中,货币资金年末数为 _____ 万元。

解析:

增量预算的编制遵循如下假定:第一,企业现有业务活动是合理的,不需要进行调整;第二,企业现有各项业务的开支水平是合理的,在预算期予以保持;第三,以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。选项ABD是正确的,选项C是针对零基预算而言的。

增量预算需要以基期成本费用水平为基础,它的编制需要遵循的假定有 _____ 。

解析:

业务预算是指企业日常经营活动直接相关的经营业务的各种预算,它主要包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。现金预算属于财务预算。

(2017年)下列各项中,不属于业务预算的是 _____ 。

解析:

零基预算法的优点表现在:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。其缺点主要体现在:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

(2017年改)下列各项中,不属于零基预算法优点的是 _____。

解析:

企业正式下达执行的预算,一般不予调整。预算执行单位在执行中由于市场环境、经营条件、政策法规等发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算。

(2016年)在预算执行过程中,可能导致预算调整的情形有 _____。

解析:

滚动预算法又称连续预算法或永续预算法,是指在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度(一般为12个月)的一种预算方法。所以选项C正确。

下列各项中,可能会使预算期间与会计期间相分离的预算方法是 _____。

(2017年)某企业2017年度预计生产某产品1000件,单位产品耗用材料15千克,该材料期初存量为1000千克,预计期末存量为3000千克,则全年预计采购量为 _____ 千克。

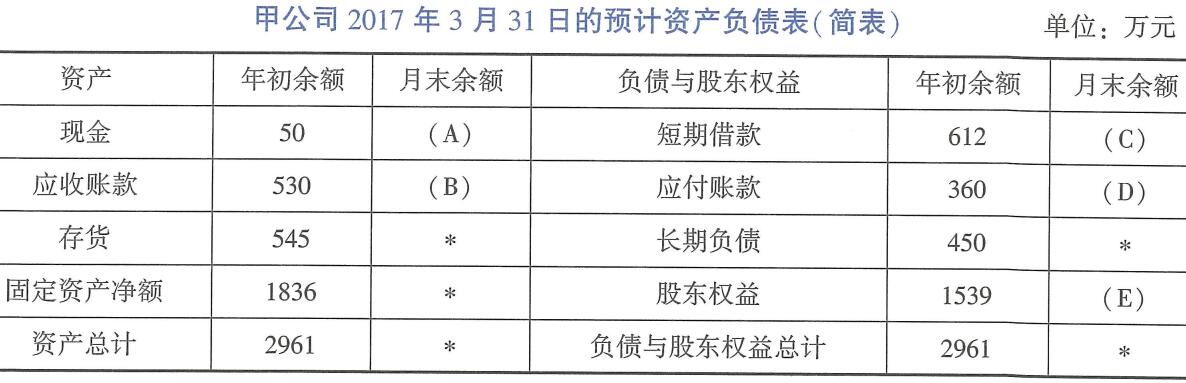

A=50;B=620;C=632;D=450;E=1629

计算过程如下:

①公司的目标现金余额为50万元,则A=50

②B=1000×10%+650×80%=620

③3月份新增短期借款=50-30=20(万元)则C=612+20=632

④D=750×60%=450

⑤E=1539+90=1629

解析:抱歉,暂无解析。

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值(不需要列示计算过程)。

解析:

按一个月30天,一个季度90天计算,由于收账期为60天,所以第1天的销售形成的应收账款将在第61天收回,第10天销售形成的应收账款将在第70天收回,第30天销售形成的应收账款将会在第90天收回,第31天之后的本季度无法收回,只能在下季度收回,所以1月销售形成的应收账款将会在3月收回,2月销售形成的应收账款将在4月收回,3月销售形成的应收账款将会在5月收回,也就是说当季销售当季收回1/3,下季收回2/3,所以选项A不正确;企业期初的应收账款40万元是上年第四季度销售收入的2/3,即上年第四季度销售收入=40÷(2/3)=60(万元),所以选项B说法正确;第二季度初的应收账款应该只包括第一季度销售收入中在第二季度收回的部分,即105×2/3=70(万元),所以选项C说法正确;同理第三季度末的应收账款余额是第三季度销售收入的2/3,即120×2/3=80万元,所以选项D说法不正确。

L公司在经营期间按照季度来收款,收账期为60天,未收回的账款在“应收账款”科目进行核算。已知该公司本年初的应收账款为40万元,前三个季度的销售收入分别为105万元、150万元和120万元,则下列说法正确的有 _____ 。